Upravljanje kapitalom »Money Management«

Jedan od tri glavna faktora uspeha trejdera, jeste metod upravljanja kapitalom na finansijskim tržištima. Ovaj materijal je predviđen, kako trejderima početnicima, tako i iskusnim trejderima. Svakome je u cilju da zarađuje više, a da gubitke svede na što veći minimum. Upravo ovaj materijal omogućava izbor metoda upravljanja kapitalom, radi što boljih rezultata trejdera.

Mnogi trejderi početnici prave greške u smislu što zanemarivaju neke od faktora koja utiču na dohodnost trgovine finansijskim instrumentima.

Jedan dobar broj trejdera početnika, misli da je dovoljno imati dobru strategiju, a psihologiju i upravljanje kapitalom stavljaju u drugi plan ili ih sasvim zanemaruju. Videćete da upravljanje kapitalom može pretvoriti dobru strategiju u još bolju i profitabilniju, a strategiju koja donosi mali dohodak ili je čak i neprofitabilna, možemo pretvoriti u dobru profitabilnu strategiju. I naravno može se desiti i obrnuto, uz loše upravljanje kapitalom, iz dobre i profitabilne strategije, može se pretvoriti u lošu i neprofitabilnu.

Svaki trejder mora da misli o tome da je u pitanju pravi novac i da od samog početka mora da razmišlja o tome kako će povećati efikasnost trejdinga, da ne bi bilo kasno i da se ne iznenadi kada vidi da od depozita nije ostalo ništa.

Vi ćete se složiti sa time da je osnovni cilj trejdera da napravi što je moguće veći kapital, zbog toga optimizaciju svojih navika i procesa treba početi u samom startu trgovanja. Sva tri faktora su usko povezana jedan sa drugim i odsutnost jednog od faktora jeste razaranje depozita trejdera i najverovatnije prestanak bavljenja trgovinom finansijskim instrumentima. Ako trejder ne može da uskladi sva tri faktora, trebalo bi da počne razmišljati o nekom drugom vidu delatnosti. Nije svakom čoveku predodređeno da se bavi visokodohodnom trgovinom na finansijskim tržištima, kao što nije svakom dano da svira klavir ili da se bavi poljoprivredom.

Da bi smo dokazali da pravilno upravljanje kapitalom može znatno uticati na veličinu depozita, razmotrićemo primer Ralfa Winsa u knjizi "Nov način upravljanja kapitalom".

I tako predpostavimo da su se našla četiri druga sa po 1 000 dolara u džepu i svratili u kazino da bi odigrali igru "pismo-glava". Igra se sastoji u tome da se baca novčić i pogađa se šta će da bude na gornjoj strani novčića, pismo ili glava, posle toga kada se novčić smiri. Pravila igre su sledeća :

Ako je ulog u igru 1 dolar, onda prilikom izgubljene igre, vi gubite taj dolar, a ako ste bili u pravu i pogodili ste, vama kazino plaća 2 dolara. Tako da je odnos dohodka i gubitka jednak 2:1.

Pošto imamo četiri druga, svako ima svoju taktiku igre :

- Prvi igrač na svaku igru stavlja 10% od svog kapitala

- Drugi igrač na svaku igru stavlja 25% od svog kapitala

- Treći igrač na svaku igru stavlja 40% od svog kapitala

- Četvrti igrač na svaku igru stavlja 51% od svog kapitala

Uzmimo na primer da će jedna igra biti u plusu, a druga u minusu i tako redom, dok se ne odigra recimo 40 partija igre. Posle 40-te partije drugovi su rešili da naprave saldo i vide koliko je koji zaradio.

| Igrač br. | Ulog u procentima | Početni kapital | Kapital posle 40 rundi |

| 1. | 10 % | 1 000 $ | 4 660.96 $ |

| 2. | 25 % | 1 000 $ | 10 545.09 $ |

| 3. | 40 % | 1 000 $ | 4 660.96 $ |

| 4. | 51 % | 1 000 $ | 814.61 $ |

Da vidimo kako to izgleda na grafikonu :

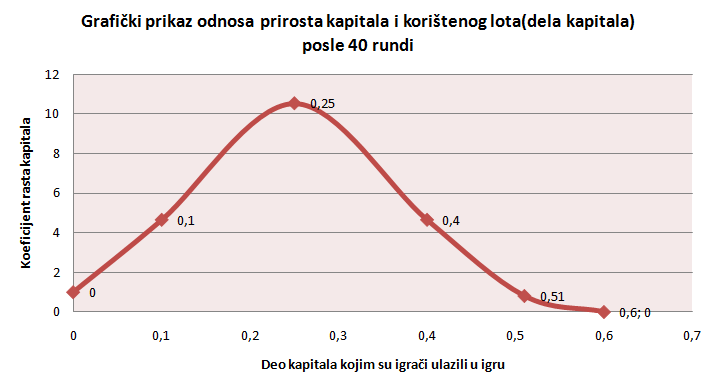

Šta možemo zaključiti ? Da je igrač pod brojem dva sa ulaganjem od 25% zaradio najviše novca, i uvećao svoj kapital 10.55 puta, a ne igrač br. 4 koji je agresivno ulagao u svaku partiju igre i na kraju je izgubio. Igrači pod brojem 1 i 3 su povećali svoj kapital 4.66 puta. Treba napomenuti da su sva četiri druga igrala istu igru i po istoj taktici(strategiji). Razlika je bila samo u veličini lota, odnosno dela kapitala kojim su igrači ulagali.

Zbog čega je drugi igrač, koji je ulagao u igru 25% od kapitala, zaradio najviše od svih?

Zbog čega je deo od 25% od kapitala dao najbolje rezultate?

Kakvim metodima treba da se koristi trejder na Forex tržištu?

Pokušaćemo dati odgovore na ova pitanja. Nadamo se da će predstavljeni materijal dati efekta i da će Vam pomoći u optimizaciji vaše strategije poslovanaja.

Osnovni pojmovi teorije

Kao prvo, definisaćemo osnovne pojmove i definicije, da posle ne bi došlo do nesuglasica.

Upravljanje kapitalom - predstavlja rešenje o obimu transakcija kojom se želi ući na tržište. Odnosno u našem primeru trgovine na Forex tržištu , upravljanje kapitalom jeste veličina lota svake nove transakcije u odnosu na veličinu kapitala na depozitu. Izbor lota daje informaciju o tome kolika je veličina pozicije u procesu trgovine u svakom trenutku kroz celo vreme obavljanja trgovine.

Pojmovi, kao što su: maksimalna veličina gubitka po jednoj transakciji, načini fiksiranja dohodka, izbor valutnih parova, kontrola rizika (Stop nalozi), količina istovremenih otvorenih pozicija ... ne treba mešati sa pojmom upravljanja kapitalom.

Takođe upravljanje kapitalom nije isto što i upravljanje rizikom(risk management).

Strategija trgovanja - niz pravila o tome kakvi su uslovi za ulazak u transakciju, uslovi za izlazak iz pozicije i kako i na koji način se vrši praćenje pozicije. Što znači da je trejder naoružan sa strogim pravilima o tome kada se ulazi u poziciju, odnosno šta je signal za ulazak u poziciju, kako se ulazi u poziciju (direktno ili putem naloga-ordera), kada i gde treba staviti stop naloge, kada izaći iz pozicije(fiksirati profit), kako slediti za pozicijom sa nalozima. Da li je moguće delimično zatvaranje pozicije i kako ga sprovoditi itd.

Strategije možemo podeliti na :

- Analitičke trgovačke strategije

- Mehaničke trgovačke strategije

Predstavljajući karakter različitih metoda upravljanja kapitalom, pravićemo analizu na primerima sa mehaničkim strategijama trgovanja. Mehanička strategija trgovanja - je takva strategija gde su tačno formulisani svi uslovi trgovine. Takvom strategijom trejderi trguju uz pomoć trgovačkih robota. Zbog čega baš sa mehaničkim strategijama? Zbog toga, što, da bi se dokazala neposredna uloga upravljanja kapitalom na primerima, moramo imati objektivne rezultate, a ne subjektivne, gde svaki trejder smatra da je njegova analiza objektivna i najtačnija, a opšte je poznato da analiza na tržištu ima isto toliko koliko i trejdera koji ih prave. Sam proces testiranja je mnogo jednostavniji nego kod analitičkih sistema i rezultati testiranja se mogu uporediti sa rezultatima u realnom trgovanju.

Testiranje - proces trgovine na demo(virtualnom) računu sa istorijskim podacima. Ovde se takođe virtuelno sprovode svi uslovi ulazka i izlaska iz pozicije po pravilima trgovačke strategije. Rezultati testiranja se fiksiraju, radi daljnje analize. Veoma je važno naglasiti da zbog relevantnosti podataka, testiranje se provodi na duži vremenski period, a najmanje na godinu dana. Fiksiranje rezultata je najpraktičnije uvoditi u tablice MS Excel, ili neki drugi program iste namene. Šta sve treba da sadrži tablica podataka sa testiranjem strategije:

- Broj transakcije

- Datum i vreme otvaranja pozicije

- Lot

- Cena ulaska u transakciju

- Cena izlaska iz transakcije

- Rezultat transakcije u poenima

- Rezultat transakcije u novcu

- Smer transakcije (Buy, Sell)

- Saldo depozita

|

Redni broj |

Datum transakcije | Vreme transakcije | Veličina lota | Cena ulaza | Cena izlaza | Rezultat u poenima | Rezultat u dolarima | Vrsta pozicije | Promena depozita |

| No. | Datum | Vreme | Lot | Ulaz | Izlaz | Rezultat/poen | Rezultat/$ | Pozicija | Saldo |

Lot - obim transakcije kojim trejder ulazi na tržište (količina bazne valute kojom trejder izvršava transakciju). Obim transakcije mora biti deljiv sa berzanskim lotom.

Minimalan lot - minimalan obim transakcije. Svaka brokerska kuća određuje svoj minimalni lot koji kod većine brokera iznosi 1 000 jedinica bazne valute.

Radni lot - Obim transakcije kojom trguje trejder u određenom trenutku usaglašen sa konkretnim metodom upravljanja kapitalom.

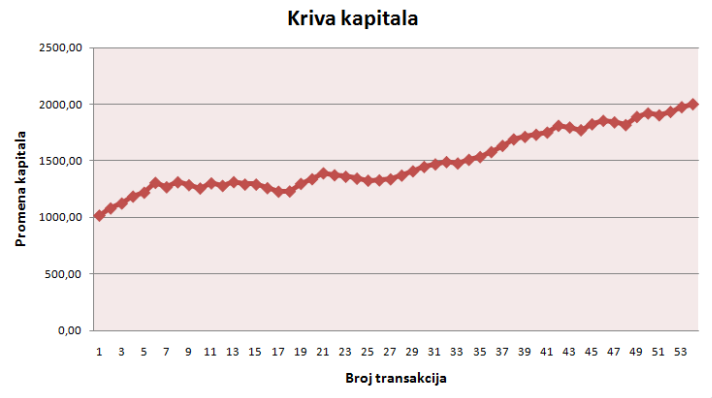

Analizirati trgovačku strategiju možemo na dva načina. Prvi način jeste grafička analiza trgovačkih strategija.

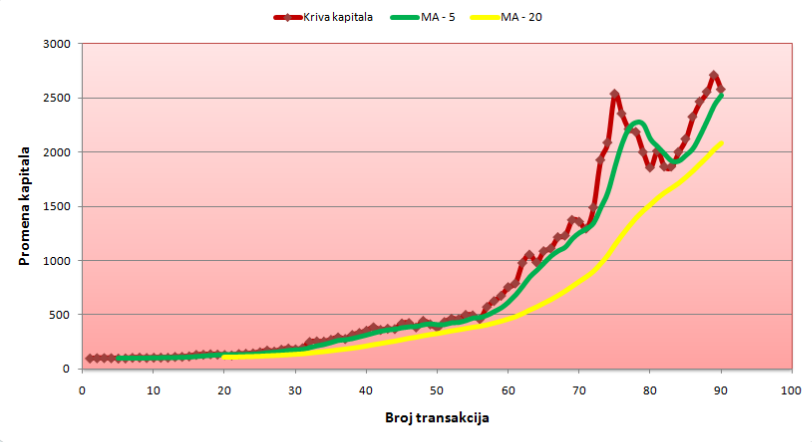

Grafička analiza predstavlja analzu krive kapitala, odnosno analizu grafikona koji je sastavljen po cenama depozita posle svake završene transakcije.

Kriva kapitala - je grafikon sastavljen po rezultatima svake promene trgovačkog depozita prilikom trgovine. Na osu iks (x) prikazuje se količina izvršenih transakcija ili datum njihovog izvršenja, a na osu ipsilon (y) nanosimo novčanu veličinu depozita.

Pogledajte primer grafičkog prikaza krive kapitala.

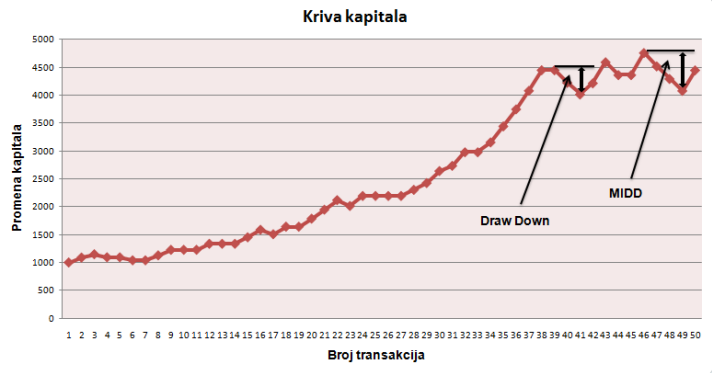

Šta je bitno napomenuti za grafičku analizu ? Grafičku analizu sprovodimo vizuelnim putem i sam grafik nam govori o tome da li je sistem profitabilan ili ne, odnosno dali kriva kapitala raste ili pada, Ako kriva kapitala ne raste u toj meri koju očekuje trejder, znači mora menjati pravila sistema da bi došao do željenog rezultata, odnosno do zadovoljavajučeg ugla rasta krive kapitala. Za grafički metod analize treba još napomenuti dva pojma, a to su "Draw Down" - oblasti gde se kriva kapitala smanjuje. Opredeljuje se tako što se povuče horizontalna linije od tačke gde je kriva kapitala počela padati. Pojam Drawdown zaslužuje mnogo više pažnje nego što smo mi pomenuli, ali to ćemo nekom drugom prilikom. Obratite pažnju, da najveći Drawdown se ustvari naziva MIDD ( Maximum Intradey Draw down).

Matematički metod analize se sastoji u izračunavanju osnovnih parametara rezultata trgovine. Procenom značenja tih parametara može se izneti zaključak o efektivnosti strategije, njegove održivosti, profitabilnosti itd. Navešćemo osnovne parametre matematičke analize trgovine i formule njihovog izračunavanja.

| No. | Parametar | Formula izračunavanja | Naziv |

| 1 | Neto prihod | NP=|GP| - |GL| | Net Profit |

| 2 | Suma dohodka | GP | Gross Profit |

| 3 | Suma gubitka | GL | Gross Loss |

| 4 | Profit faktor | PF=GP/GL | Profit Factor |

| 5 | Količina transakcija | N | Amount of transactions |

| 6 | Količina pozitivnih transakcija | Nw | Amount of winnings transactions |

| 7 | Količina negativnih transakcija | Nl | Amount of losing transactions |

| 8 | Odnos pozitivnih i negativnih transakcija | Nw/Nl | |

| 9 | Procenat profita | %W=Nw/N | Percent of winning |

| 10 | Srednji profit | AvgW=Gp/Nw | Awerage winning |

| 11 | Srednji gubitak | AvgL=Gl/Nl | Awerage losing |

| 12 | Srednja trgovina | AvgT=NP/N | Awerage trade |

| 13 | Maksimalan pad | MIDD | Maximum Intradey Draw Down |

| 14 | Faktor oporavka | RF=NP/MIDD | Recovery Factor |

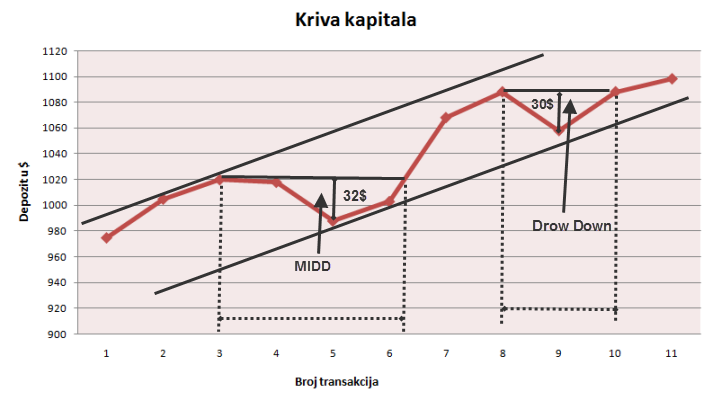

Pogledajte primer analize trgovačke strategije grafičkim i matematičkim putem.

| No | Datum | Vreme | Lot | Ulaz | Izlaz | Rezultat/poen | Rezultat/$ | Pozicija | Saldo |

| 1 | 03.09.2012 | 11:00 | 0,1 | 1,2564 | 1,2589 | -0.0025 | -25 | Sell | 975.00 |

| 2 | 04.09.2012 | 09:00 | 0,1 | 1,2614 | 1,2584 | 0,0030 | 30 | Sell | 1005,00 |

| 3 | 05.09.2012 | 08:00 | 0,1 | 1,2510 | 1,2525 | 0,0015 | 15 | Buy | 1020,00 |

| 4 | 06.09.2012 | 11:00 | 0,1 | 1,2607 | 1,2609 | -0,0002 | -2 | Buy | 1018,00 |

| 5 | 07.09.2012 | 09:00 | 0,1 | 1,2671 | 1,2701 | -0,0030 | -30 | Sell | 988,00 |

| 6 | 10.09.2012 | 09:00 | 0,1 | 1,2782 | 1,2797 | 0,0015 | 15 | Buy | 1003,00 |

| 7 | 11.09.2012 | 12:00 | 0,1 | 1,2775 | 1,2840 | 0,0065 | 65 | Buy | 1068,00 |

| 8 | 12.09.2012 | 11:00 | 0,1 | 1,2920 | 1,2900 | 0,0020 | 20 | Sell | 1088,00 |

| 9 | 13.09.2012 | 07:00 | 0,1 | 1,2927 | 1,2897 | -0,0030 | -30 | Buy | 1058,00 |

| 10 | 14.09.2012 | 09:00 | 0,1 | 1,3034 | 1,3064 | 0,0030 | 30 | Buy | 1086,00 |

| 11 | 17.09.2012 | 17:00 | 0,1 | 1,3122 | 1,3112 | 0,0010 | 10 | Sell | 1098,00 |

| No. | Parametar | Formula izračunavanja | Iznos |

| 3 | Suma gubitka | GL | -87,00 |

| 1 | Neto prihod | NP=|GP| - |GL| | 98,00 |

| 2 | Suma dohodka | GP | 185,00 |

| 4 | Profit faktor | PF=GP/GL | 2,13 |

| 5 | Količina transakcija | N | 11,00 |

| 6 | Količina pozitivnih transakcija | Nw | 7,00 |

| 7 | Količina negativnih transakcija | Nl | 4,00 |

| 8 | Odnos pozitivnih i negativnih transakcija | Nw/Nl | 7/4 |

| 9 | Procenat profita | %W=Nw/N | 63,64% |

| 10 | Srednji profit | AvgW=Gp/Nw | 26,43 |

| 11 | Srednji gubitak | AvgL=Gl/Nl | 21,75 |

| 12 | Srednja trgovina | AvgT=NP/N | 8,91 |

| 13 | Maksimalan pad | MIDD | 32,00 |

| 14 | Faktor oporavka | RF=NP/MIDD | 3,06 |

Obratite pažnju na profit faktor, on je veći od 1, što znači da trgovačka strategija ima pozitivno očekivanje i da je profitabilna. Sada pogledajmo na faktor oporavka, on je veći od 2 i to nam govori da se trgovačka strategija dobro oporavlja posle serija gubitaka. Sledeće na šta gledamo jeste na odnos pozitivnih i negativnih transakcija, a on je u našem primeru 7/4 - 1,75:1, i da preovladavaju pozitivne transakcije. Ako uporedimo srednji srednji profit (26,43$) koji je veći od srednjeg gubitka (21,75$), možemo zaključiti da trgujemo po dobroj strategiji. Naravno ovakav broj podataka je nedovoljan za kompletnu analizu, za koju je potrebno minimum godinu dana, ali smo pokazali suštinu analize trgovačkih strategija.

Analizirati je moguće ne samo rezultate koji su dobijeni testiranjem strategije na istoriji, već treba izvršiti i analizu rezultata na realnoj trgovini prilikom korišćenja strategije sa statističkim podacima uzetim iz dnevnika trejdera.

Razmotrićemo još dva pojma, a to su adaptacija i optimizacija.

Adaptacija - je promena parametara trgovačke strategije u zavisnosti od vanjskih uslova(valutnog para, tržišta ...). Bez adaptacije, strategija će pokazati lošije rezultate u radu ili će pokazati da nema nikakvu dohodnost.

Optimizacija - je promena parametara trgovačke strategije sa ciljem povećanja njene efektivnosti i izdržljivosti. Bez optimizacije, strategija će davati rezultate ali možda ne tako efektivne.

Razmotrićemo neke osnovne primere optimizacije trgovačkih strategija.

Ako imamo trgovačku strategiju sa odnosom profitabilnih i negativnih transakcija približno jednaka 1:1. Da bi smo povećali efektivnost možemo naprimer putem povećanja srednjeg profita ili smanjenjem srednjeg gubitka. Uradićemo to tako što ćemo povećati razmak od tačke ulazka na tržište do tačke fiksacije profita u poenima,da bi smo povećali srednji profit ili smanjiti razmak između tačke ulaska na tržište i tačke gde je postavljen stop-loss, za smanjenje srednjeg gubitka. Istina je da takvim postupkom povećavamo rizik da dođe do ispunjenja stop-lossa, i da cena ne dođe do take profita. Posle promena efektivnosti trgovačke strategije, treba ponoviti testiranje na istoriji i uporediti ih sa prijašnjima.

Treba napomenuti da preveliki stepen optimizacije, može dovesti do obrnutih rezultata.

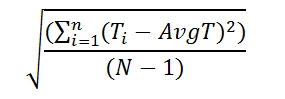

Matematičko očekivanje - je srednji rezultat trgovine u svakoj transakciji, odnosno količina novca koju trejder može da zaradi ili izgubi prilikom svake transakcije.

Matematičko očekivanje se izračunava po formuli:

Gde je:

n=količina mogućih rezutlata

ai= i-ti rezultat

p(ai)=verovatnoća i-tog rezultata

Disperzija - mera razbacivanja rezultata trgovine. Što je manja disperzija, to je bolja trgovačka strategija, i što je disperzija veća, to je strategije neizdržljivija i rezultat trgovine ima veliku volatilnost.

Standardna devijacija(odstupanje) - je veličina koja meri razbacanost podataka od srednjeg značenja. Izračunava se kao kvadratni koren od disperzije.

Gde je:

n= količina rezultata trgovine

Ti= i - ti rezultat trgovine

AvgT=srednja trgovina

N= broj transakcija

Standardna devijacija daje podatak o tome koliko se može razlikovati rezultat trgovine od izračunatog.

Uz pomoć teorije i osnovnih pojmova koji smo naveli u ovom razdeljku, možemo preći izučavanju metoda upravljanja kapitalom.

Metode upravljanja kapitalom

Metode upravljanja kapitalom ima veliki broj, međutim navešćemo samo one osnovne i najpoznatije.

- Bez upravljanja kapitalom (fiksni lot)

- Metoda fiksnog iznosa koji se podvrgava riziku (fiksno-frakcioni)

- Metod višestrukih lotova

- Metod fiksnog procenta kapitala

- Metod usklađivanja dobiti i gubitka u trgovini

- Metod zasnovan na pokretnom preseku krive kapitala

- Metod optimalnog F (Ralf Wins)

U daljem izučavanju ćemo probati dokazati da svaki metod ima svoju primenu i da svaki od metoda treba izučiti. Svaki metod je najefektivniji, ako se upotrebljava u određenim uslovima, i svaki metod ima i dobre i lošije strane. Opisaćemo karakteristike za svaki od metoda i uslove koji su najbolji za njihovu primenu.

Bez upravljanja kapitalom

Kao što i sam naslov govori, kod ovog metoda ne postoji nikakvo upravljanje kapitalom. Ovim metedom se služe uglavnom trejderi početnici, a da i ne znaju da ga upotrebljavaju. Ovaj metod možemo posmatrati iz dva ugla:

- Haos

- Rad sa standardnim - fiksiranim lotom

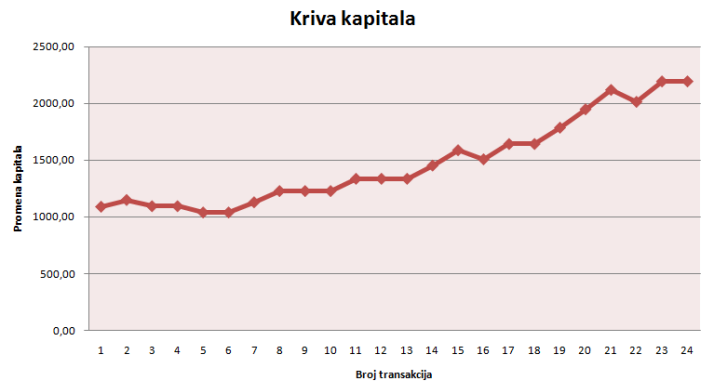

Haos - predstavlja nesistematski izbor lota trejdera, bez ikakvog osnova(od ruke). Trejderi početnici, ili trejderi kojim trgovina ne ide od ruke, najčešće upotrabljavaju takav vid metoda upravljanja kapitalom, a da to niti ne znaju. Pokušaćemo to objasniti na primeru. Trjder koji na početku svoje karijere, ulazi u poziciju sa 1 000 jedinica bazne valute, i pošto je početnik, oprezno ulazi u pozicije. Posle par zaključenih profitabilnih transakcija, trejder počinje da dobija samopouzdanje, i rešava da poveća lot za 10 puta, odnosno da uđe u poziciju sa 10 000 ili još gore sa 100 000 jedinica bazne valute. Normalno, na tržištu forex je to omogućeno uz pomoć pozajmice koju daje brokerska kuća. Šta se dešava sa trgovinom kod značajnog povećanja lota. Misleći da je on ekspert za trgovinu, i sa mislima o tome da će on brzo zaraditi svoj prvi milion, rešava se na takvo drastično povećanje lota. Pošto sreća nije svaki put uz nas kada mi to poželimo, počinje dejstvo Marfijevog zakona i trejder zatvara poziciju sa ogromnim gubitkom na računu. Posle fijaska, on se ponovo vraća na trgovinu sa najmanjim lotom. Posle određenog vremena, trejder opet počinje da razmišlja o tome, da je zarada koju ostvaruje sa malim lotom, jako mala, i opet počinje sa nasumičnim povećanjem lota, i po poznatoj shemi, opet počinje sa nepredviđenim gubicima. Tako se dešava dotle, dok ne dođe do razaranja depozita, ili dok ne počne obraćati pažnju, da je upravljanje kapitalom, to zvono koje nedostaje u njegovom sistemu igre. Većina, danas, uspešni berzanski igrači, na početku karijere su se susretali sa takvim razaranjima depozita. Čućete, od mnogih trejdera, da se to sa njima dešavalo.

Pogledajmo kako sve to izgleda na grafiku.

Što ranije trejder počne sa pravilnim upravljanjem kapitalom, zarada će postati sve veća i stabilnija. Zbog toga treba odmah početi sa upravljanjem kapitalom sa fiksiranim standardnim lotom.

Fiksirani standardni lot - je metod upravljanja kapitalom gde je lot fiksiran na duži vremenski period. Odnosno trejder trguje sa određenim obimom non-stop i ne menja ga duži vremenski period. Obično se počinje razmišljati o promeni lota kada se dostigne određeni nivo depozita ili prelazak na neki drugi metod upravljanja kapitalom. Taj fakt što se lot ne menja i trgovina se odvija uz pomoć istog obima transakcija, čini razliku u odnosu na haotično upravljanje kapitalom(Haos).

Ovaj metod nalazi svoju primenu u sledećim situacijama:

- Edukacionom procesu trejdera početnika

- Procesu testiranja trgovačkih strategija

- Procesu komfortabilne trgovine

U prvom i u drugom slučaju je razumljivo da se trguje sa najmanjim mogućim lotom, da trejderu početniku, proces obuke u trgovini, bude najmanje bolan. Kod upravljanja kapitalom radi komfortabilne trgovine treba zapamtiti dve stvari :

- Preterano povećanje lota dovodi do povećanja rizika gubljenja depozita

- Preterano smanjenje lota dovodi do takozvanog zamrzavanja depozita

Posle dužeg vremena profitabilnog trgovanja, preporučuje se prelazak na drugi metod upravljanja kapitalom. Ako ste pak rešili ovaj metod upotrebljavati u svojoj karijeri, treba ponekad menjati količinu lota i usaglasiti ga sa veličinom depozita. Da bi se povećao lot treba sačekati da se udvostruči depozit. Prilikom udvostručivanja depozita, udvostručujemo i lot. Prilikom ponovnom udvostručivanju depozita, ponovo udvostručimo lot i tako redom.

Pogledajte grafički prikaz rasta krive kapitala prilikom upotrebe ovog metoda upravljanja kapitalom.

Kao što se da primetiti ovaj metod u poređenju sa metodom "haos" daje solidne rezultate, te se može zaključiti da je dosta dobar. Karakteristika ovog metoda jeste da on nikako ne utiče na profitabilnost vaše trgovačke strategije i direktno zavisi od njene efektivnosti. Zbog toga se ovaj metod i preporučuje početnicima i kod testiranja, i ako niste početnik mogli biste preći na neki drugi metod upravljanja kapitalom.

Metod višestrukih lotova

Ovaj metod se pojavio na tržištima fondova i do dan danas se tamo i primenjuje. Kao što i sam naslov kaže ovde se ne trguje jednim lotom, već sa nekoliko lotova, ugovorima ili paketima akcija. Postoje dva vida ovog metoda :

- Trgovina višestukim lotovima po istom signalu

- Trgovina višestrukim lotovima u zavisnosti od povećanja profita

Trgovina višestrukim lotovima predstavlja trgovinu sa više lotovima u istom vremenu i po istom trgovačkom signalu, odnosno posle odluke o ulazku u transakciju (prodaja ili kupovina), ulazi se sa svim lotovima. Može se reći da je to metod standardnog lota, samo sa većim obimom otvorene pozicije. Pozitivno kod ovog metoda jeste to da da se profit linearno povećava. Ako prilikom kupovine jednim lotom izvlači se profit od 100 $, sledi da će se prilikom kupovine sa 2 lota zaraditi 200 $, sa 3 lota 300 $ i tako dalje. Negativna stvar jeste što se i gubici takođe povećavaju linearno. Ako se tržište okrene protiv nas i mi fiksiramo gubitak, i sa recimo jednim lotom gubitak iznosi 50 $, sa 2 lota 100 $, sa 3 lota 150 $ i tako dalje.

Bez obzira na to da je ovaj metod efektivan sa tačke gledišta povećanja profita, nije baš nešto efektivan sa tačke gledišta kontrole veličine rizika.

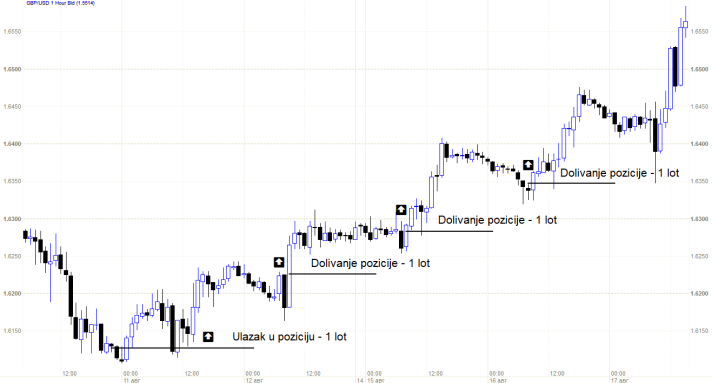

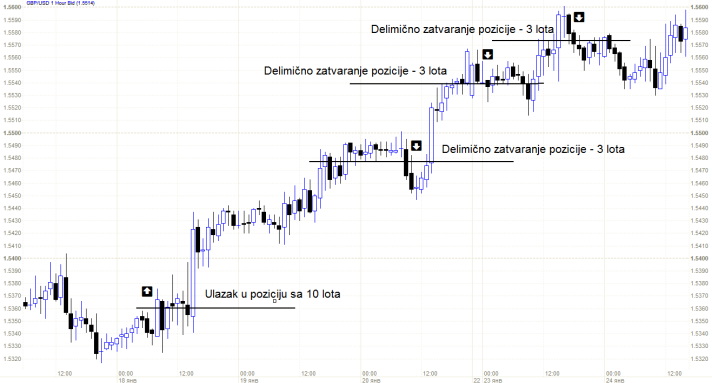

Trgovina višestrukim lotovima u zavisnosti od povećanja profita karakteriše se kupovinom novih ugovora ili paketa akcija prilikom rasta profita, ili prodajom dela pozicije prilikom pada. Suština se sastoji u tome da se uvećava pozicija prilikom rasta profita ili kretanju tržišta u vašu korist i usmanjenja pozicije prilikom smanjenja profita ili kretanja tržišta protiv vas. Ovaj metod daje mogućnost smanjiti gubitke prilikom smanjenja profita. Na tržištu Forex taj metod funkcioniše kao dolivanje i smanjenje(delimično zatvaranje) pozicije. To je povezano sa time da se rezultat bilo da je gubitak ili dobit fiksira posle kompletno zatvorene pozicije.

Primer dolivanja pozicije pare GBP/USD

Primer delimičnog zatvaranja pozicije pare GBP/USD

Metod je tesno povezan sa trgovačkom strategijom svakog trejdera posebno, i može biti veoma efektivan način praćenja pozicije. Sve što treba jeste držati se čvrsto pravila strategije dolivanja i delimičnog zatvaranja pozicije.

Metod fiksnog iznosa koji se podvrgava riziku

Ovaj metod karakteriše to da se veličina lota bira na osnovu sume kojom se reskira u svakoj transakciji. Što znači da je veličina lota takva, da prilikom ispunjenja stop-lossa gubitak iznosio unapred određenu veličinu. Veličina lota se opredeljuje tako što se opredeli novčana veličina gubitka za jednu transakciju u dužem vremenskom periodu, odnosno opredeljujemo koliko novca se želi izgubiti u svakoj transakciji. Opredelivši iznos gubitka kao baznu veličinu, pristupamo opredeljenju veličine stop-lossa u poenima. Opredeljenje veličine stop-lossa u poenima vršimo analizom signala na grafiku cena po trgovačkoj strategiji. Opredelivši veličinu stop-lossa u poenima, mi preračunavamo veličinu lota tako da stop-loss izražen u novcu ne bude veći od opredeljene bazne novčane jedinice. Što znači , da trejder koji je spreman da rizikuje iznos od 100 $ po jednoj transakciji, sa opredeljenim stop-lossom od 45 poena, može da uđe u transakciju sa lotom veličine od 20 000 jedinica bazne valute. Sa 30 000 jedinica bazne valute ne može trgovati zato što vrednost stop-lossa prelazi novčani iznos gubitka.

Pogledajte tabelu sa prostijim primerima:

| Broj | Stop-los | Ulazak | S/L u poenima | Opredeljeni rizik $ | Veličina lota |

| 1 | 1,3550 | 1,3600 | 50 | 100 | 20 000 |

| 2 | 1,3550 | 1,3650 | 100 | 100 | 10 000 |

| 3 | 1,3550 | 1,3750 | 200 | 100 | 5 000 |

Iz tabele se vidi da je veličina lota najveća u prvom slučaju, a da je u trećem slučaju veličina trgovačkog lota najmanja, što znači da kod brokera koji ne podržavaju takozvane mikrolotove, ne može se ući u poziciju, pošto nema tako malih iznosa za trgovanje. Obratimo pažnju na treći primer. Pošto se sa tako malim lotom ne može obaviti trgovina, trejder ignoriše transakciju. A šta ako bi baš ta transakcija donela najveći profit. Prilikom ignorisanja transakcije dolazi do promene matematičkog očekivanja i statističkih podataka, što dovodi do zaključka da trejder više ne trguje po strategiji kojom je trgovao ranije, jer ignoriše njene signale. Drugi nedostatak ovog metoda jeste to da izbor lota nije nikako povezan sa veličinom depozita i sa promenama na depozitu. Pogledajmo na primeru : Recimo da trejder ima depozit veličine 10 000$. Određuje da je iznos gubitka jednak 2% od kapitala, što iznosi 200 $.Kroz određeno vreme trejder udvostručuje depozit, i sada ima 20 000 $. Iznos gubitka više nije 2% kapitala, a 1%, što znači da je moguće trgovina sa većim iznosom gubitka, i da se i on može udvostručiti, jer neizvršena korekcija znači mogući nezarađeni profit. A šta će se desiti, ako posle određenog vremena depozit postane dva puta manji, odnosno padne na 5 000$. Iznos gubitka je i dalje 200$, a to više nije 2%, već 4% od depozita, i ne predstavlja više bezbedno-optimalan iznos rizika, već je prevelik u odnosu na količinu kapitala na depozitu. U takvim slučajevima treba opredeliti novi iznos gubitka.

Prilikom primene ovog metoda treba napomenuti da trgovačka strategija bude što je moguće izdržljivija i da ima veliku trgovačku statistiku na realnim osnovama, a ne na testiranju kroz istoriju.

Metod fiksnog procenta veličine kapitala

Ovaj metod je zasnovan na opredeljenju veličine lota za svaku transakciju kao procentni deo od veličine kapitala na depozitu. Veličina lota se opredeljuje putem izračunavanja konkretne procentne stavke od tekućeg stanja depozita. Prvo se opredeljuje veličina procentne stavke. Pravilo je da veličina procentne stavke varira u zavisnosti od strategije trgovanja i iznosi od 2% do 20%. Posle toga se izračunava veličina lota za svaku transakciju, zavisno od veličine depozita u trenutku zaključivanja transakcije.

Izračunavanje izgleda sledećim putem :

Računamo konkretnu sumu u dolarima kojom se reskira ulazeći u poziciju.

| Depozit * n % = Iznos rizika u dolarima, gde je n broj procenta |

Opredeljujemo vrednost jednog poena

| Vrednost poena = (lot * poen) / kurs kotirane valute prema USD |

Izračunavamo vrednost lota, odnosno novu vrednost poena

|

Vrednost stop-lossa = Stop-loss u poenima * vrednost poena Veličina lota = iznos rizika u dolarima / vrednost stop-lossa u poenima Nova vrednost poena = veličina lota * vrednost poena |

Naprimer : Depozit - 12 500$

Procentna stavka - 10%

Stop-loss - 50 poena

12 500*10%=1 250 $

Para GBP/USD i vrednost poena iznosi 1 $ (Minimalni lot 0,1 - 1 000 jedinica bazne valute)

Vrednost stop-lossa = 50 * 1 = 50 $

Veličina lota = 1 250 $ / 50 $ = 25 mini lotova, odnosno 25 000 jedinica bazne valute

Kod nove cene poena od 25$ i stop-lossa od 50 poena trejder ne može da izgubi više od 10% depozita ( 50 poena * 25$ = 1 250$)

Ovaj metod je najpozatiji i najprimenjljiviji metod upravljanja kapitalom. Prednost ovog metoda je u jednostavnosti i u automatskoj zavisnosti od veličine depozita. U slučaju rasta depozita, raste i radni lot i povećava se profit. U slučaju smanjenja depozita, smanjuje se radni lot smanjujući gubitke.

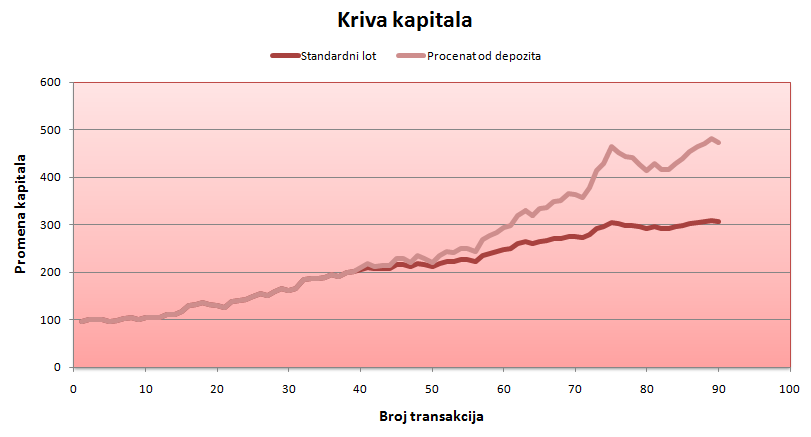

Primer rasta krive kapitala kod metoda sa standardnim lotom i metoda sa fiksnim procentom od veličine kapitala.

Zaključak je da upravljanje kapitalom po metodu procenta od depozita demonstrira veću profitabilnost od metode standardnog lota. Može se još primetiti da je kod metoda procenta od kapitala, volatilnost krive kapitala mnogo veća, što izgleda strašno, pogotovo ako se trguje sa velikim iznosima.

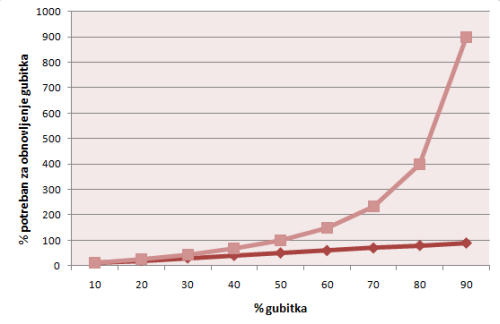

Kao i kod svakog metoda i ovaj metod ima nedostataka. Jedan od nedostatka jeste da prilikom izračunavanja veličine lota, kao rezultat dobijamo ne celi broj, odnosno broj sa decimalama. Problem se rešava tako što odbacimo decimale, i zaokružimo na celi broj do decimala. Drugi nedostatak, jeste pojavljivanje efekta "asimetrične poluge". Zaradivši neki gubitak u dolarima prilikom naletanja na stop-loss izražen kao N, trejder treba da zaradi više nego što je broj N, da bi povratio predstojeću sumu. Bez obzira koliko imate na depozitu i koliko procenta zarađujete, dali je to 100%, 200%, 400%, bitno je samo da gubitak od 100% uništava depozit. Pogledajte tabelu na kojoj je prikazana važnost upravljanja kapitalom. Tabela pokazuje proces rasta koji je potreban da bi se povratili na prijašnje stanje posle gubljenja sredstava na depozitu.

| % gubitka kapitala | % rasta da bi se pokrio taj gubitak |

| 10 % | 11.11 % |

| 20 % | 25 % |

| 30 % | 42.85 % |

| 40 % | 66.66 % |

| 50% | 100 % |

| 60% | 150 % |

| 70% | 233 % |

| 80% | 400 % |

| 90% | 900 % |

| 100 % | - |

Može se zaključiti da treba puno više posla da bi se vratili, na taj nivo odakle smo pali. Prilikom povećanja gubitka, procenat rasta za pokrivanje tog gubitka raste geometrijskom progresijom. Pogledajte, naprimer ako bi izgubili 50% od depozita, potrebno je ostvariti prihod od 100% da bi smo došli do predhodnog nivoa.

Pogledajmo još jednu tabelu, koja pokazuje direktnu zavisnost između veličine gubitka i neobhodnog profita za naknadni oporavak depozita.

| Procentni deo depozita kojim se rizikuje prilikom svake transakcije | |||||||||||

|

Ubitačna transakcija |

Procentni deo depozita ostavši posle | ||||||||||

| 2% | 4% | 6% | 8% | 10 % | 15 % | 20 % | 25 % | 30 % | 35 % | 40 % | |

| 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 1 | 98 | 96 | 94 | 92 | 90 | 85 | 80 | 75 | 70 | 65 | 60 |

| 2 | 96 | 92 | 88 | 85 | 81 | 72 | 64 | 56 | 49 | 42 | 36 |

| 3 | 94 | 88 | 83 | 78 | 73 | 61 | 51 | 42 | 34 | 27 | 22 |

| 4 | 92 | 85 | 78 | 72 | 66 | 52 | 41 | 32 | 24 | 18 | 13 |

| 5 | 90 | 82 | 73 | 66 | 59 | 44 | 33 | 24 | 17 | 12 | 8 |

| 6 | 89 | 78 | 69 | 61 | 53 | 38 | 26 | 18 | 12 | 8 | 5 |

| 7 | 87 | 75 | 65 | 56 | 48 | 32 | 21 | 13 | 8 | 5 | 3 |

| 8 | 85 | 72 | 61 | 51 | 43 | 27 | 17 | 10 | 6 | 3 | 2 |

| 9 | 83 | 69 | 57 | 47 | 39 | 23 | 13 | 8 | 4 | 2 | 1 |

| 10 | 82 | 66 | 54 | 43 | 35 | 20 | 11 | 6 | 3 | 1 | 1 |

| 11 | 80 | 64 | 51 | 40 | 31 | 17 | 9 | 4 | 2 | 1 | 0 |

| 12 | 78 | 61 | 48 | 37 | 28 | 14 | 7 | 3 | 1 | 1 | 0 |

| 13 | 77 | 59 | 45 | 34 | 25 | 12 | 5 | 2 | 1 | 0 | 0 |

| 14 | 75 | 56 | 42 | 31 | 23 | 10 | 4 | 2 | 1 | 0 | 0 |

Uzimajući u obzir sve prednosti i nedostatke, može se zaključiti, da metod ima perspektivu u aktivnom bavljenju trgovine na finansijskim tržištima.

Metod usklađivanja dobiti i gubitka

Radi što veće efektivnosti posla na finansijskim tržištima i maksimizacije profita, neobhodno je ulagati ranije zarađene pare u predstojeće transakcije ili ih reinvestirati. Jedan od takvih načina je upravo metod usklađivanja dobiti i gubitka. Ovaj metod podrazumeva opredeljenje veličine lota sa kojim će se obavljati trgovina posle svake transakcije u zavisnosti od toga da li je bila profitabilna ili sa gubitkom. Odnosno, prilikom povećanja kapitala na depozitu treba otvarati transakcije sa većim lotom nego u predhodnoj transakciji - ulagati zarađeni novac u sledeće transakcije. Naravno, i prilikom smanjenja kapitala na depozitu treba otvarati pozicije sa manjim lotom, zbog što manjih gubitaka. Postoji još jedan metod usklađivanja dobitka i gubitka, a to je metod Martingejla - kada trejder povećava veličinu lota posle gubitka.

Kao i u slučaju sa drugim metodama upravljanja kapitalom, metod usklađivanja dobiti i gubitka mora biti struktuirano dobro isplaniran. Kod trejdera početnika, ovaj metod nije isplaniran i on prelazi u "Haos" gde se narušava balans profita i gubitka i dovodi do razaranja depozita. Upotrebom ovog metoda, dobijamo najveći prirast profita u poređenju sa metodom "standardni lot" i bolje rezultate u poređenju sa metodom fiksnog procenta od depozita. Njegova efektivnost zavisi od veličine ostatka na depozitu.

Mnogi trejderi, čuvši o tome da kapital treba reinvestirati, bez razmišljanja i neplanski pribegavaju tome metodu, i to tako da naprimer povećavši svoj kapital od 100$ do 120$, povaćavaju svoj lot od 1000 na 2000 jedinica bazne valute, što u najčešćim slučajevima dovodi do velikih gubitaka na depozitu.

Osnovno pravilo ovog metoda jeste da se reinvestira samo jedan deo ranije zarađenog kapitala. Odnosno, trejder određena sredstva ostavlja u rezervi radi pokrivanja mogućih gubitaka posle povećanja veličine lota. Naprimer, možemo povećati lot za 1000 jedinica bazne valute posle toga kada se naš depozit poveća za 40$, i umanjiti ga za 1000 jedinica posle gubitka od 10$. Ovim postupkom se čuva 30$ od nepredviđenih gubitaka.

Primer sa tablicom reinvestiranja

Trejder opredeljuje standardnu veličinu promene kapitala na depozitu (veličina A) i standardnu veličinu promene svojeg radnog lota (veličina B). Treba napraviti tablicu gde će u prvoj koloni biti izražena veličina lota uvećana za veličinu A, a u drugoj koloni veličina radnog lota uvećana za veličinu B. Predpostavimo da je veličina depozita ravna 100$, veličina A je jednaka 40$, a veličina B je jednaka 1000 jedinica bazne valute, te da se trgovanje počinje sa 2000 jedinica.

| Broj | Prirast depozita | Veličina radnog lota |

| 1 | 100 | 2 000 |

| 2 | 140 | 3 000 |

| 3 | 180 | 4 000 |

| 4 | 220 | 5 000 |

| 5 | 260 | 6 000 |

| 6 | 300 | 7 000 |

| 7 | 340 | 8 000 |

| 8 | 380 | 9 000 |

| 9 | 420 | 10 000 |

Posle napravljenje tablice, počinje se sa trgovinom po tablici reinvestiranja. Počinje se sa 100$ i sa veličinom lota od 2000 jedinica bazne valute(0,02 lota kod nekih brokera). Predpostavimo da statistika naših transakcija izgleda na sledeći način :

| Transakcija br. 1 | Profit 60 poena | Rezultat + 12$ | Depozit : 112$ |

| Transakcija br. 2 | Profit 100 poena | Rezultat + 20$ | Depozit : 132$ |

| Transakcija br. 3 | Gubitak 30 poena | Rezultat - 6$ | Depozit : 126$ |

| Transakcija br. 4 | Profit 80 poena | Rezultat + 16$ | Depozit : 142$ |

Posle četvrte transakcije, naš depozit se uvećao do vrednosti 142$, za veličinu A - 40$. Po tablici reinvestiranja prelazimo na trgovinu sa uvećanim lotom za 1000 jedinica bazne valute, odnosno na veličinu radnog lota pod brojem 2. Dalje nastavljamo trgovinu sa veličinom radnog lota od 3 000 jedinica bazne valute(0,03 lota kod nekih brokera).

| Transakcija br. 5 | Profit 100 poena | Rezultat + 30$ | Depozit : 172$ |

| Transakcija br. 6 | Profit 60 poena | Rezultat + 18$ | Depozit : 190$ |

Posle šeste transakcije naš depozit se povećao na 190 $, odnosno na veličinu A(40 $) upoređenju sa predhodnim značenjem tablice reinvestiranja u koloni prirast depozita. Sledujući za pravilima iz naše tablice, prelazimo na sledeći nivo i počinjemo trgovinu sa uvećanim radnim lotom za 1 000 jedinica, što sada iznosi 4 000 jedinica bazne valuta (0,04 lota).

| Transakcija br. 7 | Gubitak 30 poena | Rezultat - 12$ | Depozit : 178$ |

Obratite pažnju! Posle sedme transakcije naš depozit je pao na 178 $, odnosno pao je za limit od 180 $ koji se nalazi u redu pod brojem 3 i koji odgovara veličini radnog lota 4 000 jedinica. Iz toga proizilazi da više ne možemo trgovati sa takvom veličinom radnog lota, već se moramo preseliti na poziciju pod rednim brojem 2, i trgovinu sada možemo obavljati sa veličinom radnog lota od 3 000 jedinica bazne valute(0,03 lota).

| Transakcija br. 8 | Gubitak 30 poena | Rezultat - 9$ | Depozit : 169$ |

| Transakcija br. 9 | Gubitak 30 poena | Rezultat - 9$ | Depozit : 160$ |

| Transakcija br. 10 | Profit 90 poena | Rezultat + 27$ | Depozit : 187$ |

Tek posle desete transakcije naš depozit je opet prešao limit od 180 $ i sada iznosi 187 $, što znači da sada opet, osvrčući se na tablicu reinvestiranja prelazimo u kolonu pod rednim brojem 3 i stičemo pravo da trgujemo sa radnim lotom od 4 000 jedinica bazne valute, odnosno sa 0.04 lota.

Zaključak je da mi uvek povećavamo svoj radni lot za ranije određenu veličinu korak po korak, samo u situaciji dostignuća ranije isplanirane veličine depozita, i obrnuto, smanjujemo svoj radni lot prilikom isplaniranog gubitka.

Takvim metodom upravljanja kapitalom dobijamo mogućnost da ne smanjujemo radni lot prilikom prve transakcije završene sa gubitkom, i obrnuto - da ne povećavamo lot prilikom prve profitabilne transakcije. I sa druge strane mi nećemo trpeti niz transakcija sa gubitkom, jer ćemo na vreme smanjiti radni lot.

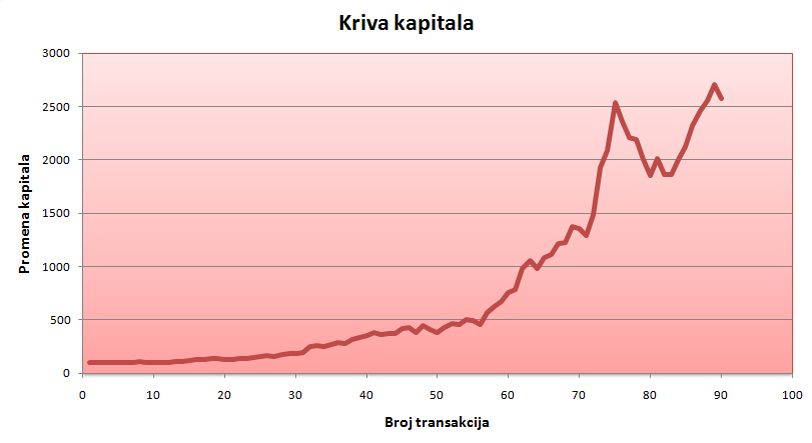

Pogledajte grafički prikaz krive kapitala sa upotrebom metoda reinvestiranja.

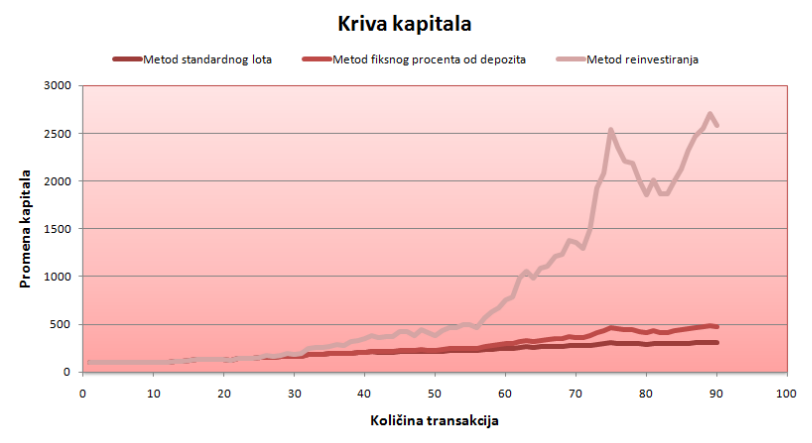

Na sledećem grafikonu pogledajte grafički prikaz krive kapitala, metoda koje smo ranije opisali(metod standardnog lota, metod procenta od depozita i metod reinvestiranja).

Kao što se može zaključiti, metod sa reinvestiranjem daje daleko najbolje rezultate u poređenju sa drugim metodima.

Efektivnost ovog metoda je prisutna u tom slučaju, samo kada u tablici reinvestiranja imamo prelazak iz kolone u kolonu korak po korak(zaredom), a ne preskakanjem, što može da se desi. Odnosno ako se veličina radnog lota povećava za veličinu B umnoženu za neki koeficijent veći od 1, tada dolazi do preskakanja mesta u tablici reinvestiranja i naglog povećanja radnog lota. Drugi minus ovog metoda je u tome da u jednom trenutku veličina radnog lota, koji se menja po tablici reinvestiranja, dostiže takvu veličinu, da korak promene(veličina B) postaje isuviše mali u odnosu na radni lot i rezultate trgovine, što dovodi do postavljanja pitanja o funkcionalnosti takvog metoda.

Metoda funkcioniše efektivno do tog momenta, dok je korak promene radnog lota u direktnoj vezi sa veličinom promene radnog lota. Odnosno prilikom preskakanja kolone u tablici reinvestiranja radnog lota, gubi se osnovni smisao metoda - pravljenje rezerve za gubitke(rezerve obrnutog kretanja). A prilikom ne povezanosti koraka promene lota sa veličinom sadašnjeg radnog lota počinjemo cupkati u mestu.

Sopstvena tablica reinvestiranja ?

Kako sačuvati uslove efektivnosti metoda - promenu veličine radnog lota korak po korak i neposrednu vezu između koraka promene lota i veličine lota.

Način br. 1 - ograničiti količinu koraka u tablici reinvestiranja količinom depozita. Naprimer napraviti više tablica reinvestiranja za sledeće veličine depozita :

- od 100 $ do 500 $

- od 500 $ do 1 000 $

- od 1 000 $ do 2 000 $

- od 2 000 $ do 4 000 $

Način br. 2 - povećavati standardnu veličinu promene kapitala na depozitu (veličina A) i standardnu veličinu promene svog radnog lota(veličina B) prilikom povećanja depozita ili pojave skoka radnog lota po tablici za dva koraka.

Kako napraviti sopstvenu tablicu reinvestiranja ?

Da bismo napravili sopstvenu tablicu reinvestiranja potrebno je :

- Opredeliti standardnu veličinu promene kapitala na depozitu (korak A)

- Opredeliti standardnu veličinu promene radnog lota (korak B)

- Opredeliti veličinu startnog radnog lota

- Opredeliti količinu koraka u tablici reinvestiranja

- Opredeliti od kog nivoa treba menjati standardne korake "A" i "B"

1. Standardna veličina promene kapitala na depozitu (korak A) treba da bude 4-5 puta veća od standardne veličine promene radnog lota (korak B).

Ako je korak B promene radnog lota jednak 0,01, korak A promene depozita će biti jednak 10$ * 4 = 40$ i tablica reinvestiranja će izgledati ovako:

| Prirast depozita | Veličina radnog lota |

| 0 | 0,01 |

| 40 | 0,02 |

| 80 | 0,03 |

| 120 | 0,04 |

2. Standardna veličina promene radnog lota (korak B) mora biti u predelima od 20% od startnog radnog lota. Startni radni lot je onaj lot sa kojim mi počinjemo trgovinu po tablici reinvestiranja. Ako počinjemo trgovinu po tablici sa radnim lotom od 0,1(10 000 jedinica bazne valute), korak B promene radnog lota će izgledati na sledeći način : 0,1/100*20=0,02

3. Veličina startnog lota treba da bude u dijapazonu od 10 - 20 % od depozita. Ako je veličina našeg depozita jednaka 100$ tada će startni lot izgledati 100$/100*10=10$(0,01 kod brokera gde je standardni lot jednak 100 000). Ako je depozit jednak 200$, startni lot će izgledati 200$/100*20=40$ (0,04).

4. Opredeliti količinu koraka u tablici reinvestiranja i nivo od kojeg je neophodno menjati standardni korak A, moguće je putem ograničenja veličine depozita koji smo opisali ranije ili putem testiranja.

Opredeljenje nivoa od kojeg je neophodno menjati standardni korak promene kapitala na depozitu (A) putem testiranja bi izgledalo na sledeći način. Primenite, kod svojih statističkih podataka, dobijenih trgovinom sa vašom trgovačkom strategijom, ovaj metod sa tablicom reinvestiranja. Napravite tablicu virtuelne trgovine. Nivo od kojeg radni lot počinje da skače jeste taj nivo gde treba promeniti korak A.

5. Opredeliti nivo od kojeg je neophodno promeniti standardni korak promene radnog lota (B) moguće je na sledeći način. Kada značenje koraka promene radnog lota (B) u odnosu na tekući radni lot bude smanjeno za 5-10%, veličina koraka treba da se koriguje.

Pogledajmo na primeru, kako izgleda proces pravljenja tablice reinvestiranja.

Veličina depozita iznosi 1 000$

1. Veličina startnog lota 1 000$ / 100 * 20 = 200$(0,2 lota)

2. Korak (B) promene radnog lota 0,2 / 100 * 20 = 0,04 (40$)

3. Korak (A) promene kapitala na depozitu 40$ * 5 = 200$

4. Količina koraka u tablici reinvestiranja ograničavamo veličinom depozita od 2 000 $.

| Promena depozita | Veličina radnog lota | Neto prirast depozita |

| 1 000 | 0,2 | 0 |

| 1 200 | 0,24 | 200 |

| 1 400 | 0,28 | 400 |

| 1 600 | 0,32 | 600 |

| 1 800 | 0,36 | 800 |

| 2 000 | 0,4 | 1 000 |

Veličina lota od 1 000$ do 2 000$

Kada smo napravili tablicu reinvestiranja, sada je možemo protestirati, i početi sa primenom na realnoj trgovini.

Da bi se mogla izvršiti analiza nekog od metoda upravljanja kapitalom, trejder mora raspolagati sa statističkim podacima o rezultatima svoje trgovine dobijenih putem korišćenja svoje strategije trgovanja. Tek tada, ako metod upravljanja kapitalom, da pozitivne rezultate, možemo očekivati da će takvi rezultati biti i na realnom trgovanju.

Treba obratiti pažnju da je moguće praviti svoju tablicu reinvestiranja za svaku trgovačku strategiju. To je povezano sa karakteristikama svake trgovačke strategije (procenat profita, srednji gubitak, srednji profit, odnos količine profitabilnih transakcija i količine transakcija sa gubitkom). Naprimer prilikom sastavljanja tablice reinvestiranja treba uzimati u obzir srednju vrednost gubitka, koja direktno zavisi od srednje vrednosti stop-lossa.

Tako standardna veličina promene kapitala na depozitu (korak A) mora biti veća nego srednja vrednost gubitka za 20-30%, da bi smo izbegli preskakanje pozicije u tablici reinvestiranja.

Ako u trgovačkoj strategiji transakcije sa gubitkom preovladavaju u odnosu na profitabilne, mora se smanjivati standardna veličina promene radnog lota (korak B).

Da napomenemo još jednom, da, što je veći vremenski period predviđen za analizu i što je veći broj statističkih podataka koji se koriste radi analize tablice reinvestiranja, dobijamo relevantnije rezultate. Neki optimalni minimum za analizu smatra se godinu dana.

Predstavljamo vam primere nekih tablica reinvestiranja.

| Promena depozita | Veličina radnog lota | Neto prihod depozita |

| 100 | 0,01 | 0 |

| 130 | 0,02 | 30 |

| 160 | 0,03 | 60 |

| 190 | 0,04 | 90 |

Veličina lota od 100$ do 200$

| Promena depozita | Veličina radnog lota | Neto prihod depozita |

| 200 | 0,04 | 0 |

| 250 | 0,05 | 50 |

| 300 | 0,06 | 100 |

| 350 | 0,07 | 150 |

| 400 | 0,08 | 200 |

| 450 | 0,09 | 250 |

| 500 | 0,1 | 300 |

Veličina lota od 200$ do 500$

| Promena depozita | Veličina radnog lota | Neto prihod depozita |

| 500 | 0,1 | 0 |

| 600 | 0,12 | 100 |

| 700 | 0,14 | 200 |

| 800 | 0,16 | 300 |

| 900 | 0,18 | 400 |

| 1 000 | 0,2 | 500 |

Veličina lota od 500$ do 1 000$

Metod Martingejla

Metod Martingejla je popularan kod trejdera koji imaju simpatije prema igrama na sreću. Suština ovog metoda je u tome da se posle svakog gubitka veličina radnog lota udvostručuje, sa ciljem da bi se u sledećoj transakciji pokrili gubici od predhodnih transakcija. Teorija ovog metoda se bazira na tome da posle transakcija sa gubitkom mora nastupiti vreme profitabilnih transakcija, i kompenzirati sve gubitke. Postoji velika verovatnoća da prilikom isčekivanja profitabilnih transakcija, depozit trejdera može da bankrotira. Zbog toga se za ovaj metod odlučuju trejderi sa velikim kapitalom na depozitu. Minus kod ovog metoda je udvostručavanje radnog lota posle gubitka, što može dovesti do bankrotstva, dok je prilikom profitabilnih transakcija veliki tempo rasta depozita. I pored minusa, ovaj metod upravljanja kapitalom mnogi smatraju najefektivnijim. Metod daje mogućnost za formulizacijom trgovačke strategije koja praktično ne može da bude gubitnička.

Razmotrićemo neke od primera metoda upravljanja kapitalom - Martingejl.

Konstantno otvaranje pozicija u jednom pravcu, naprimer na kupovinu. Prilikom fiksiranja gubitka otvaramo novu dugačku poziciju sa udvostručenim radnim lotom, do momenta kada će se pozicija zatvoriti sa profitom.

Naprimer :

Zaključujemo dugačku poziciju sa lotom 0.1 (10 000 jedinica bazne valute) sa veličinom stop-lossa od 100 poena. Posle zatvaranja pozicije sa gubitkom otvaramo novu dugačku poziciju sa veličinom radnog lota 0,2 (20 000) i tako redom dok nam transakcija ne donese profit od 100 poena. Jako je mala verovatnoća da valutna para prođe 1 000 poena bez konsolidacije te je velika verovatnoća da će se neka transakcija zatvoriti sa profitom i kompenzovati sve gubitke.

Naizmenično otvaranje naloga na kupovinu i prodaju. Ova varijanta se zasniva na tvrdnji da se tržište Forex ne može konstantno nalazitu u fletu, i da će kad-tad izaći iz trgovačkog dijapazona.

Naprimer :

Kupujemo bilo koji valutni par sa veličinom radnog lota od 0,1 (10 000) i u isto vreme stavljamo niže naše trgovačke pozicije nalog na otvaranje kratke pozicije sa veličinom radnog lota od 0,2. Ako se transakcija završila profitabilno, odstranjujemo order na kratku poziciju, i otvaramo novu pozicuju, samo sada na prodaju sa lotom od 0,1 i stavljamo novi nalog na kupovinu sa veličinom od 0,2 lota, više naše trenutačne pozicije. Međutim, ako je došlo do ispunjenja naloga koji je bio postavljen na prodaju 0,2 lota, sada stavljamo nalog na kupovinu po toj ceni kao i u prvom slučaju(sa lotom od 0,1), samo sa veličinom radnog lota od 0,4(40 000)- udvostručenim u odnosu na 0,2 lota koji je bio ispunjen.

Pre ili kasnije tržište će početi novo kretanje i svi gubici će biti kompenzovani.

Metod Martingejl u nestandardnoj formi. Usložnjena šema metoda Martingejla kod kojeg se ne udvostručuje vrednost radnog lota već se vrednost povećava putem množenja sa određenim koeficijentom. Povećanje može da bude, recimo 50% ili nezaobilazni brojevi Fibo. Tako naprimer povećanje vrednosti lota prikazan kao niz : 0,01;0,02;0,03;0,05;0,08;0,13 i tako dalje.

Kakvu formu ovog metoda treba izabrati, rešava svaki trejder u zavisnosti od očekivanja menadžmenta i veličine depozita.

Važno je napomenuti, da prilikom upotrebe ovog metoda, trejder mora imati trgovačku strategiju u kojoj je prisutan odnos profita i gubitka minimum 60:40.

Osnovni minusi metoda Martingejla:

- Neobhodan je depozit sa velikim sredstvima na njemu.

- Profitabilnost metoda je u većini slučajeva neopravdana (da bi se ostvario profit od 1$, na depozitu je potrebno imati više od 1 000$).

- Veliki rizik da se izgubi sav depozit.

- Veličina maksimalno dozvoljenog trgovačkog lota kod vašeg brokera, može ograničiti dozvoljenu seriju naloga.

- Mogućnost proklizavanja kod izvršenja naloga, mogu dovesti do opštih negativnih pokazatelja.

Antimartingejl

Ovaj metod je, kao što i sama reč kaže suprotan metod od metoda Martingejl - u slučaju ako je transakcija zatvorena sa profitom udvostručuje se veličina radnog lota, i umanjuje se veličina lota prilikom zatvaranja pozicije sa gubitkom. Kod ovog metoda veličina depozita se povećava geometrijskom progresijom. Ako kao rezultat imamo seriju zatvorenih pozicija sa gubitkom i smanjenje kapitala na depozitu od 20%, da bi smo ostvarili profit moramo povećati depozit na 25%. U opisu metoda upravljanja kapitalom fiksnog procenta od depozita smo izneli tabelu gde možete pogledati odnos procenta gubitka i procenta rasta za pokrivanje odgovarajućeg gubitka.

Treba napomenuti da je metod Antimartingejl prisutan kao osnova kod drugih metoda, kao što je naprimer metod fiksnog procenta od veličine depozita.

Metod zasnovan na preseku MA krive kapitala

Mnogim trejderima je jako poznat pokretan prosek - Moving Average (MA) kao generetor trgovačkih signala na ulazak u poziciju. Obično trejderi koriste dva pokretna proseka (MA) i ulaze u poziciju kada pokretan prosek sa manjim periodom preseca pokretni prosek (MA) sa većim periodom. Trejderi otvaraju dugačku poziciju prilikom presecanja bržeg pokretnog proseka sporijeg i to od dole prema gore, i obrnuto, otvaraju kratku poziciju prilikom presecanja bržeg pokretnog proseka, sporijeg od gore prema dole.

Na istom principu se upotrebljava i ovaj metod upravljanja kapitalom, samo što se pokretni prosek izračunava na osnovu podataka iz krive kapitala i umesto trgovačkih signala, primenjuju se pravila upravljanja kapitalom:

- kada brza linija MA preseca sporiju liniju MA od gore prema dole - povećava se vrednost radnog lota

- kada brza linija MA preseca sporiju MA od dole prema gore - smanjuje se vrednost radnog lota

Pogledajte kako izgleda grafikon sa krivom kapitala i pokretnim prosecima.

Obratite pažnju na to, da se na pravom kraju grafikona vidi veliki gubitak(MIDD), a linije MA se nisu presekle. To se dešava zbog toga što MA imaju svojstvo zakašnjavanja, ma gde god ih izračunavali. Zbog toga se može zaključiti :

- glavni minus ovog metoda jeste - kašnjenje

- pozitivno je to, da je metod jednostavan u upotrebi

Ovaj metod upravljanja kapitalom se koristi u bankama, kod brokera gde je mala upotreba pozajmice(leveridža) i veliki obim sredstava na depozitu, gde po jedinstvenoj trgovačkoj sistemi trguje cela grupa trejdera(korporativni trejderi) i rukovodiocu tog odeljenja treba predoćiti sliku u celosti o timskom radu.

Metod optimalnog ƒ

Prisetimo se primera koji smo navodili na samom početku, o četiri druga koja su igrali igru "pismo-glava" imajući svako po 1 000 $ i ulažući u svaku igru određeni deo svojeg novca, svako drukčiji. Posle odigranih 40 rundi, igrači su rešili podvući saldo i videti ko je kako prošao. Presek sredstava je izgledao, kao u tabeli:

| Igrač br. | Ulog u procentima | Početni kapital | Kapital posle 40 rundi |

| 1. | 10 % | 1 000 $ | 4 660.96 $ |

| 2. | 25 % | 1 000 $ | 10 545.09 $ |

| 3. | 40 % | 1 000 $ | 4 660.96 $ |

| 4. | 51 % | 1 000 $ | 814.61 $ |

Grafički to bi izgledalo ovako :

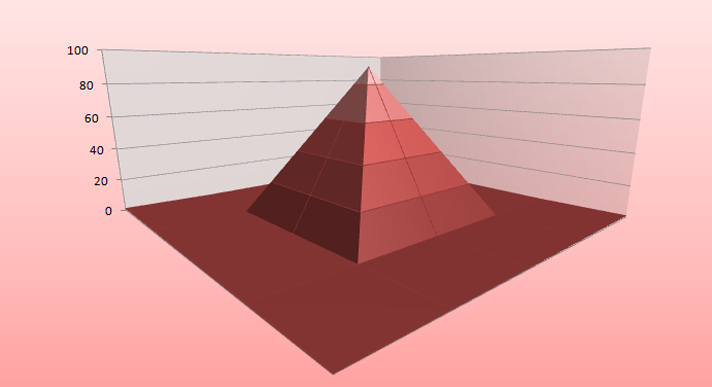

Napravićemo analizu naših igrača. Kao što se vidi na grafikonu i u tabeli, najviše je povećao svoj kapital onaj igrač koji je stavljao u igru 25% od svog kapitala. Odnosno to je optimalni deo sa kojim je trebalo igrati ( odnosno optimalno ƒ ) ulažeći u tu konkretnu igru. Kao što to opisuje Ralf Vins u svojoj knjizi, da neznačajno, reklo bi se, odstupanje od 10%, 15% i 40% , dovodi do sniženja profitabilnosti. Zbog čega je to tako? Zbog toga što svaka igra, odnosno svaka trgovačka strategija ima takvu krivu, kao što je ova na gornjem grafikonu. Maksimalna tačka na grafikonu je u svakoj strategiji drugačija, međutim maksimum na grafikonu je samo jedan u svim strategijama. Da bismo iskoristili tu prednost, treba na svaku rundu staviti opredeljenu svotu novca.

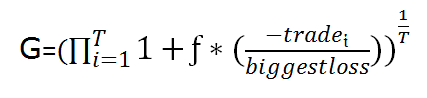

Deo kapitala, kojim treba igrati u svakoj rundi označićemo slovom ƒ, a optimalno ƒ možemo izračunati po formuli :

ili drugim rečima :

Tako da se svaki trejder u svakom trenutku sa bilo kojom strategijom trgovanja može povezati sa određenim značenjem ƒ, opredeljujući njegov položaj na dvodimenzionalnoj površini, ako se igra jedna igra. Što znači da svakog momenta i u svakom konkretnom tržišnom sistemu, pozicija trejdera će zauzimati nekakvu konkretnu određenu poziciju u spektru značenja ƒ. Odnosno pozicija će se nalaziti negde na krivoj koja liči na krivu na gornjem grafikonu. I što se nalazi bliže vrhu, to je profit veći i efektivnost upravljanja kapitalom je veća.

Može se izvući zaključak da položaj na krivoj od ƒ nije nimalo manje važno od toga kakva je efektivna strategija trgovanja, kvaliteti trejdera i vreme nalaženja na tržištu.

Zamislite šta bi bilo da se uvedu dve igre istovremeno? Umesto dvodimenzionalne površine mi ćemo se nalaziti negde na n+1 dimenzionalne površine, gde je broj n - broj trgovačkih strategija koje se koriste.

Treba da znamo da i na n+1 dimenzionalne površine imaćemo samo jedan vrh.

Istorija parametra ƒ se pominje u knjizi "Teorija igre i ekonomskog ponašanja" Džona Fon Najmana, pa još u niz drugih knjiga autora kao što su Oskar Morgenstejn, Klod Šenon, pa sve do Džona Kelija Juniora koji je izveo sledeću tezu: Igrač treba da teži za maksimalnom očekivanom veličinom logaritma svojeg kapitala, a ne očekivanom veličinom svoga kapitala. Ne tako davne 1986 godine kriterijum Kelija počinje propagirati dobro poznati trejder Lari Vilijams. Poznat po tome što je iz 10 000 $ za godinu dana zaradio 1 000 000 $, što je i opisao u knjizi "Dugoročne tajne kratkoročne trgovine".

Prva formula od Dž. Keli daje odgovor na pitanje, koliki je deo sredstava koji treba investirati u svaku igru, da bi smo dobili maksimum od očekivane veličine logaritma kapitala. Taj deo se i označavao sa ƒ.

gde je p - verovatnoća pobede u igri.

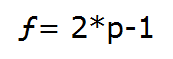

Ova formula se primenjuje u slučajevima, kada je gubitak jednak dobitku. Kada veličina gubitka i dobitka nisu jednaki, kao u našem slučaju "pismo-glava", primenjuje se sledeća formula :

gde je :

p - verovatnoća pobede u igri

b - odnos veličine dobitka posle dobitne transakcije ka veličini gubitka posle gubitačne transakcije

Tako da kod našeg primera "pismo - glava", sa odnosom dva naprema jedan (2:1) pomenute na početku, dobijamo :

Odnosno optimalna veličina uloga na svaku rundu jeste 25% od veličine kapitala, u šta smo se ubedili i ranije, upoređujući rezultate naših igrača. Ova formula nažalost daje efektivnost u tim slučajevima ukoliko imamo samo dva moguća ishoda(pismo ili glava). Mnoge hazardne igre imaju samo dva moguća ishoda, međutim mi ovde trgujemo na finansijskim tržištima i transakcija može imati daleko više mogućih ishoda.

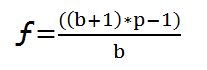

Ralf Vins zato predlaže sledeću formulu za izračunavanje optimalnog ƒ ukoliko ima više od dva mogućih ishoda.

Prvo što treba uraditi jeste da uvedemo nekoliko novih pojmova.

HPR - "prihod za period svojine(vlasništva)"

gde je :

ƒ - deo kapitala kojim se trguje

tradei - i-ta trgovina

biggestloss - maksimalan gubitak po jednoj transakciji

Ako imamo T transakcija, možemo pomnožiti HPR svih transakcija i dobiti stopu rasta od našeg početnog kapitala. Ovaj koeficijent ili stopu je autor nazvao TWR - relativnim krajnjim kapitalom.

ili

I na kraju, ako izvadimo kvadratni koren stepena T iz TWR dobijamo srednju stopu rasta za igru, koju je autor nazvao "srednje geometrijsko HPR".

ili

Kako pomoću ovih formula naći optimalno ƒ. Ralf Vins tvrdi, da pošto ƒ daje maksimalnu vrednost TWR i G(srednje geometrijsko HPR), što znači da je otimalno ƒ takvo ƒ gde ili TWR ili G ima maksimalnu vrednost.

Uzmimo na primer dve transakcije, odnosno T=2 i odnos 2:1 kao u igri "pismo-glava" - izgubili smo 1 dolar, a dobili 2 dolara. Da bi smo pronašli optimalno ƒ, koristićemo se pretragom značenja ƒ sa korakom 0,01, počevši od 0,01 do 1,0. Ako uzmemo da je Optimalno ƒ jednako 0,01, treba da izračunamo HPR. Pošto je T=2, u našem slučaju imaćemo samo dva značenja HPR:

Trade HPR

-1 1+0,01*(--1/-1)=1+0,01*(-1)=0,99

+2 1+0,01*(2/-1)=1+0,01*(2)=1,02

Ako pomnožimo značenja HPR, dobićemo TWR :

TWR=0,99*1,02=1,0098

TWR odgovara značenju ƒ=0,01, dalje treba izračunati TWR za značenje ƒ=0,02, pa 0,03 i tako redom dok ne naiđemo na to da nam se značenje TWR ne počne smanjivati u odnosu na predhodno značenje.

| Trade | ƒ | HPR | TWR |

| ... | |||

| -1 | 0,01 | 0,9900 | |

| 2 | 0,01 | 1,0200 | 1,0098 |

| -1 | 0,02 | 0,9800 | |

| 2 | 0,02 | 1,0400 | 1,0192 |

| -1 | 0,03 | 0,9700 | |

| 2 | 0,03 | 1,0600 | 1,0282 |

| -1 | 0,04 | 0,9600 | |

| 2 | 0,04 | 1,0800 | 1,0368 |

| -1 | 0,05 | 0,9500 | |

| 2 | 0,05 | 1,1000 | 1,0450 |

| -1 | 0,06 | 0,9400 | |

| 2 | 0,06 | 1,1200 | 1,0528 |

| -1 | 0,07 | 0,9300 | |

| 2 | 0,07 | 1,1400 | 1,0602 |

| -1 | 0,08 | 0,9200 | |

| 2 | 0,08 | 1,1600 | 1,0672 |

| -1 | 0,09 | 0,9100 | |

| 2 | 0,09 | 1,1800 | 1,0738 |

| -1 | 0,10 | 0,9000 | |

| 2 | 0,10 | 1,2000 | 1,0800 |

| -1 | 0,20 | 0,8000 | |

| 2 | 0,20 | 1,4000 | 1,1200 |

| -1 | 0,21 | 0,7900 | |

| 2 | 0,21 | 1,4200 | 1,1218 |

| -1 | 0,22 | 0,7800 | |

| 2 | 0,22 | 1,4400 | 1,1232 |

| -1 | 0,23 | 0,7700 | |

| 2 | 0,23 | 1,4600 | 1,1242 |

| -1 | 0,24 | 0,7600 | |

| 2 | 0,24 | 1,4800 | 1,1248 |

| -1 | 0,25 | 0,7500 | |

| 2 | 0,25 | 1,5000 | 1,1250 |

| -1 | 0,26 | 0,7400 | |

| 2 | 0,26 | 1,5200 | 1,1248 |

| -1 | 0,30 | 0,7000 | |

| 2 | 0,30 | 1,6000 | 1,1200 |

| -1 | 0,40 | 0,6000 | |

| 2 | 0,40 | 1,8000 | 1,0800 |

| -1 | 0,50 | 0,5000 | |

| 2 | 0,50 | 2,0000 | 1,0000 |

| -1 | 0,60 | 0,4000 | |

| 2 | 0,60 | 2,2000 | 0,8800 |

| -1 | 0,70 | 0,3000 | |

| 2 | 0,70 | 2,4000 | 0,7200 |

| -1 | 0,80 | 0,2000 | |

| 2 | 0,80 | 2,6000 | 0,5200 |

| -1 | 0,90 | 0,1000 | |

| 2 | 0,90 | 2,8000 | 0,2800 |

| -1 | 1,00 | 0,0000 | |

| 2 | 1,00 | 3,0000 | 0,0000 |

Kao što se vidi iz tabele da je ƒ=0,25 najveće značenje, a na ƒ=0,26 je već počelo da pada. Zaključak je da je ƒ=0,25 nama traženo optimalno ƒ.

Tako izgleda u opštim crtama osnovna ideja Ralfa Vinsa o optimalnom ƒ. Ako vam se učinio interesantnim ovaj metod, predlažemo da detalnije proučite knjigu Ralfa Vinsa "Nov način upravljanja kapitalom".

Kombinovanje raznih metoda upravljanja

Opisali smo osam raznih metoda upravljanja kapitalom, i niti za jedan se ne može reći da je najbolji, jer kod svakog metoda pored dobrih karakteristika ima i nedostataka. Šta raditi u takvoj situaciji i kakav metod izabrati da bi smo postigli najbolje rezultate? Odgovor ćemo naći u devetom metodu, odnosno u kombinaciji raznih metoda upravljanja kapitalom.

Cilj kombinovanja raznih metoda upravljanja kapitala jeste pokušati iskoristiti najbolje karakteristike od svakog metoda sa istovremenom nivelacijom lošijih karakteristika. Principi kombinacija mogu biti razni, kao naprimer korišćenje nekoliko metoda za redom u razno vreme u zavisnosti od određenih uslova, ili zajedničko korišćenje nekoliko metoda istovremeno. Ili recimo mi modifikujemo jedan od metoda u vezi sa konkretnim zadacima koji su postavljeni, i zbog kojih smo i rešili da modifikujemo metod. Odnosno mi koristimo kombinovanje metoda koji imaju isti princip, ali su različiti posle provedene modifikacije.

Kombinovanje metoda upravljanja kapitalom možemo podeliti na :

- Prelazak od metoda ka metodu

- Kombinovanje

- Modifikacija

Prelazak od metoda ka metodu

Ovaj metod kombinovanja je jednostavan i najpopularniji. Trejder koji ga koristi prelazi od jednog metoda upravljanja kapitala ka drugom posle ispunjenja nekih određenih uslova. Uslovi mogu biti razne prirode, glavno je da sadrže pravilo efektivnosti. A pravilo efektivnosti možemo formulisati tako: odbacivanje do sada korištenog metoda u korist drugog metoda može se izvršiti samo ako metod ne donosi željene rezultate i njegova efektivnost se snizila u odnosu na drugi metod.

Uzmimo na primer metod sa standardnim lotom i metod fiksnog procenta od depozita. Predpostavimo, da trejder početnik koji je prošao osnovnu edukaciju, i sa kapitalom 100 $ rešava koji će metod da upotrebi. Ako bi izabrao metod sa standardnim fiksnim lotom, on bi trgovao sa minimalnim lotom koji iznosi 1 000 jedinica bazne valute (0,01). Ako bi izabrao metod fiksnog procenta od veličine depozita, i procenat bi bio 10% od depozita 100 $ , što znači da bi trejder i u tom slučaju trgovao sa 1 000 jedinaca bazne valute odnosno sa 0,01 lotom. U oba slučaja bi trejder trgovao sa lotom od 0,01 sve dotle dok bi veličina depozita ne porasla do 200 $. Odnosno, prelazak sa metoda sa standardnim lotom na metod sa fiksnim procentom bi imao smisla prilikom dostizanja određene veličine depozita.

Možemo zaključiti da veličina depozita, ili promena depozita može da nam služi kao adekvatan uslov za prelazak na neki drugi metod upravljanja kapitalom. Ako govorimo o povećanju depozita koji je rezultat profitabilne trgovine, a ne dopunjavanje depozita uplatom preko banke. Kao prvo mnogi metodi upravljanja kapitalom, da bi bili efektivni, trebuju velika sredstva na depozitu. A kao drugo, postepeno povećanje depozita nam govori o iskustvu trejdera i o njegovom profesionalizmu, te je logično da se primeni neki drugi efektivniji metod upravljanja kapitalom.

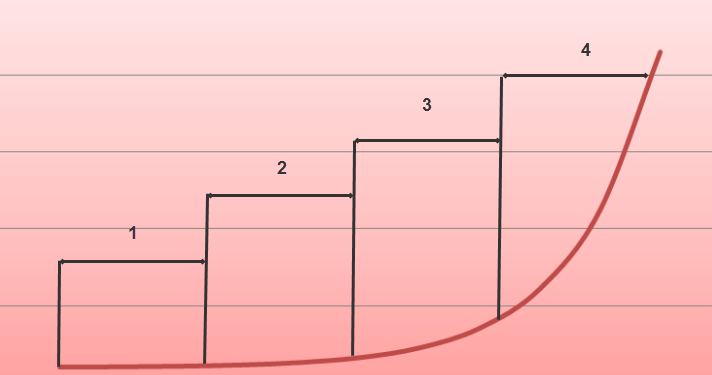

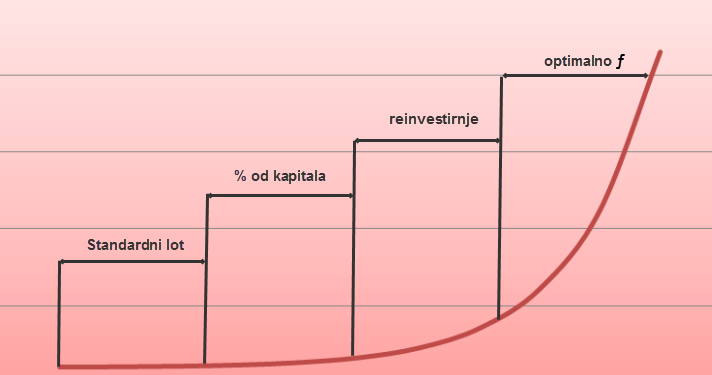

Da bi smo prešli na drugi metod upravljanja kapitalom, kao jedan od instrumenta može da posluži naša kriva kapitala. Smatra se da kod jednog iole uspešnijeg trejdera, kriva kapitala izgleda kao eksponencijalna kriva prikazana na grafikonu ispod. Kriva kapitala je podeljena na četiri oblasti. Prva oblast sе neznačajno promenila, tako da je možemo podrazumevati kao horizontalnu liniju. Okarakterisati ovu oblast možemo kao vreme provedeno u trgovanju potrošeno na edukaciju. U ovoj oblasti trejder zaključuje veliki broj transakcija sa minimalnim lotom. Veličina depozita se praktično ne menja, međutim trejder stiče iskustvo i profesionalizam u trgovanju na finansijskim tržištima. U drugoj oblasti kriva kapitala se takođe neznačajno promenila, međutim rezultat se nazire. Ovu oblast možemo okarakterisati kao trgovina trejdera početnika, koji je prevazišao osnovne greške u trgovanju, međutim koji nije još dovoljno iskusan u trgovini sa svojom strategijom.

Prilikom rasta profesionalizma kod trejdera i primenom raznih metoda upravljanja kapitalom kriva kapitala kod trejdera izgleda kao u trećoj i četvrtoj oblasti. Tako naprimer možemo u svakoj oblasti primenjivati razne metode upravljanja kapitalom :

- oblast 1 - metod sa standardnim lotom

- oblast 2 - metod fiksnog procenta od veličine depozita

- oblast 3 - metod reinvestiranja (tablica reinvestiranja)

- oblast 4 - metod optimalnog ƒ (Ralfa Vinsa)

Kombinovanje

Kombinovanje je takav metod gde se istovremeno primenjuju dva ili više metoda upravljanja kapitalom.

Naprimer : uzmimo da je osnovni metod - metod fiksnog procenta od veličine depozita. Otvorena je pozicija po trendu i kretanje cene se i dalje nastavlja po trendu. Pojavljuje se tehnička mogućnost za dolivanje pozicije. Dolivajući poziciju, mi faktički primenjujemo metod višestrukih lotova.

Uzmimo naprimer da je osnovni metod - metod fiksnog iznosa. Trgovina se odvija po planu i veličina depozita se povećava, veličina sume kojom se rizikuje se ne revidira. Možemo primeniti kombinaciju sa metodom višestrukih lotova, ili sa metodom fiksnog procenta od depozita.

Kombinovati možemo sve gore navedene metode.

Modifikacija

Modifikacija - korištenje u raznom vremenu različite varijante jednog te istog metoda. Varijante metoda pravimo radi toga što se u realnom vremenu možemo sresti sa raznim zadacima koje treba rešiti upravo ovim varijantama. Mnogi misle da je jedini zadatak koji stoji ispred trejdera maksimalizacija profita. Zamislite sada da ste vi rukovodioc investicionog fonda, hedž fonda ili upravljate novcem privatnog investitora. Jako često je prisutna direktna zavisnost sa maksimalizacijom profita i povećanjem gubitaka na depozitu. Volatilnost krive kapitala raste, što može dovesti do nezadovoljstva i do povlačenja sredstva od strane investitora. Zbog toga primarni zadatak o maksimalizaciji profita prelazi sada u drugi plan i stvara se novi zadatak - stvoriti povoljan stav sa strane investitora. Da bi se postigla takva povoljnost, najverovatnije treba smanjiti gubitke na depozitu, ne zaboravljajući o profitabilnoj trgovini.

Navešćemo primer koji je opisao Ralf Vins o odnosu optimalnog ƒ.

Metod statičnog optimalnog ƒ. Karakteristika ovog metoda jeste u tome da posle izračunavanja veličine lota standardnim metodom optimalnog ƒ, transakciju zaključujemo sa manjim lotom nego što je standardna veličina. Smanjenje standardnog lota možemo izvršiti putem procentnog dela od njegove veličine, odnosno veličina radnog lota može biti 75%, 50%, 25% ... od veličine izračunatog standardnog lota putem metode optimalnog ƒ.

Metod dinamičkog optimalnog ƒ. Ovaj metod se izračunava tako što se izračuna standardna vrednost veličine lota putem standardnog metoda optimalnog ƒ, međutim u izračunavanje se ne uzima ceo iznos veličine depozita, već jedan, ranije utvrđen, njegov deo. Taj deo se naziva aktivnim delom, dok je ostatak pasivni deo. Time se smanjuje veličina standardnog lota. Mora se obratiti pažnja na rast depozita i preračunavati odnos između aktivnog i pasivnog dela.

Takvim načinom možemo modifikovati i druge metode upravljanja kapitalom.

Zaključak

Nadamo se da smo vas uspeli ubediti da je za uspešnu trgovinu na finansijskim tržištima neobhodno koristiti upravljanje kapitalom. U svojoj trgovini možete koristiti bilo koji metod ili nekoliko njih. Obavezno protestirajte izabrani metod na istoriji pre nego pristupite sa njegovom primenom u realnoj trgovini. Ubedite se da metod koji birate daje efektivnost sa vašom strategijom trgovanja. Ako je potrebno modifikujte metod i ponovo protestirajte na istoriji.

Ne zaboravite, da postoje tri osnovna razloga zbog velikih gubitaka u trgovini na finansijskim tržištima.

Prvi i najrasprostanjeniji razlog - to je katastrofalan gubitak u jednoj transakciji, ili kako bi to uporedio jedan od najvećih trejdera današnjice, sa ujedom ajkule u okeanu. Zbog toga nikada nemojte ignorisati pravila rizik-menadžmenta.

Drugi razlog - loša orijentacija svoje pozicije u odnosu na tržište do momenta kada se ono okrenulo protiv nas. Tragično je zbog toga što takvu situaciju možemo izbeći koristeći u svom radu analizu tržišta.

Treći razlog - Veliki broj gubitničkih pozicija , među kojima mogu da se nađu par profitabilnih. Mali, ali česti gubici, koji se mogu poistovetiti sa ujedima pirana, često primoravaju sistematične trejdere zapitati se da li je njihova strategija još u funkciji.

U daljem tekstu ćemo vam predstaviti metode upravljanja kapitalom najuspešnijih trejdera.

Metod CANSLIM Vilijama O'Nila

Primenjuje se na tržištu fondova. Metod kojem je osnova opredeljenje količine paketa akcija, koji se mogu kupiti, polazeći od veličine depozita. Količina paketa varira od dva do sedam paketa. Ako je depozit manji od 5 000$, količina paketa nesme biti veća od dva, po mišljenju O'Nila. Od 5 000$ do 20 000$ moguće je kupiti tri paketa akcija. Od 20 000$ do 100 000$ mogu se kupiti 4-5 paketa akcija, a prilikom veličine depozita koja je veća od 100 000$ mogu se kupiti 6-7 paketa akcija.

Takav pristup omogućava razdvajanje vašeg depozita na jednake delove za rad sa različitim instrumentima. Na Forex tržištu pod raznim instrumentima se mogu predstaviti kao razni valutni parovi. Količina delova na koje se razdvaja depozit, direktno zavisi od veličine depozita. Uzmimo primer da ako je depozit od 100$ do 500$ i trgujete sa parom EUR/USD. Posle porasta depozita na 500 do 1 000$, počinjete da ga delite na dva virtuelna dela do 250$-500$. Tek sada stićete mogućnost da trgujete i sa parom EUR/USD i GBP/USD, koristeći za svaki par svoj deo depozita...

Investicioni metod Vorena Bafeta

Metod koji takođe nalazi primenu na tržištu fondova. Bafet kupuje akcije najefektivnijih preduzeća, sa njegove tačke gledišta, i drži ih duži vremenski period. Prilikom rasta vrednosti akcija, on kupuje nove. Njegov metod je unikatan. Možda baš zbog toje je on jedan od najvećih profesionalnih investitora u USA...

Metod Kaufmana

Metod se zasniva na izboru sistema sa najmanjim rizikom putem testiranja sistema uzimajući u obzir veličinu standardnog odstupanja. Naprimer, ako imate prihod od 40% i dijapazon veličine vaših gubitaka pokazuje na to da je 1 standardno odstupanje jednako 10%, tada vi imate saznanje o tome da imate svake godine :

16% šanse ostvariti 10% gubitak - 1 standardno odstupanje

2,5% šanse ostvariti 20% gubitak - 2 standardna odstupanja

0,5% šanse ostvariti 30% gubitak - 3 standardna odstupanja

Ako je veličina od 20% i više nedozvoljena sa tačke gledišta individualnog trejdera, Kaufman predlaže ulazak u transakciju sa delom raspoloživih sredstava.

Metod Galahera

Metod zasnovan na izboru pozicije polazeći od maksimalnog gubitka koja može da se prenese. Povećanje količine povećava rizik. Rizik se povećava sa vremenom, odnosno što duže držimo poziciju to je rizik veći.

Galaher preporučuje opredeliti za sebe veličinu najvećeg pada kapitala koje možete da izdržite, sa predpostavkom što će takav pad nastupiti sutra. Ovaj metod možemo povezati sa metodom fiksne sume kojom se rizikuje.

Metod Kena Robertsa

Metod Robertsa možemo okarakterisati kao: jedna transakcija - jedan ugovor. Odnosno uvek trgujemo samo sa jednim ugovorom odnosno veličina radnog lota je uvek jedan. Možemo ga povezati kao metod sa fiksnim lotom.

Najveći trejderi sadašnjice primenjuju različite metode upravljenja kapitalom, i upravo upotrebom upravljanja kapitalom se nalaze tamo gde se i danas nalaze, na vrhu.

Autor: Boris Pap

Literatura koja je korištena za pisanje ove teme :

Žuravelj V.A - Upravljanje kapitalom na tržištu Forex

Ralf Vins - Nov način upravljanja kapitalom